重磅!房地产贷款新规来了!

2021-01-08 09:13:06 浏览:

刚刚,人行、银保监会发布了关于建立银行业金融机构房地产贷款集中度管理制度。

基本要求如下:

为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

如今,对于房地产融资长效机制分为资金端和资产端两大方向。

1、从资产端,重点是给房地产企业加三道红线,指将剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍三个阈值设置为“三道红线”,根据房企财务指标对“三道红线”“踩线”的数量不同,将其分为“红、橙、黄、绿”四档,每降一档,融资规模上限增加5%。

要求房企填写参股未并表住宅地产项目、明股实债融资、供应链资产证券化产品融资以及其他表外有息负债等数据,及时堵截了明股实债的漏洞。

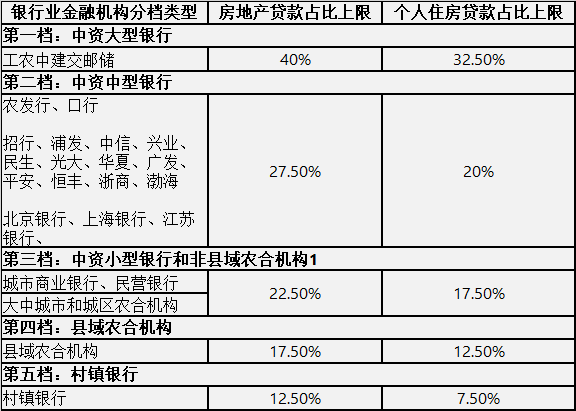

2、从资金端,主要就是这次人行银保监会下发的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,核心是对银行业金融机构采取额度管控。

这就意味着未来商业银行要想继续发放房地产贷款,首先必须做大分母,比如大行,要想新增40亿房地产贷款融资,首先必须增加60亿元其他类别的贷款,这样才能使得总体比例控制在40%左右。

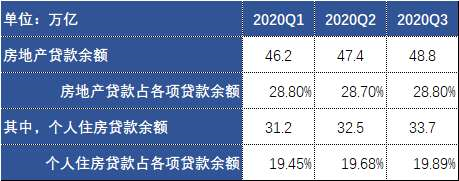

根据央行的货币政策执行报告,目前总体房地产贷款占比大约28.8%,其中个人房贷19.9%。

从央行设计的指标看,充分考虑了当前的房地产贷款比例,大行、中资中型银行、中小银行和非县域农合机构平均房地产贷款占比正好30%左右,大概意思就是房地产贷款占比不能再上升,如果总的贷款能增长10%,那么房地产贷款只能增长10%。

3、什么是房地产贷款?

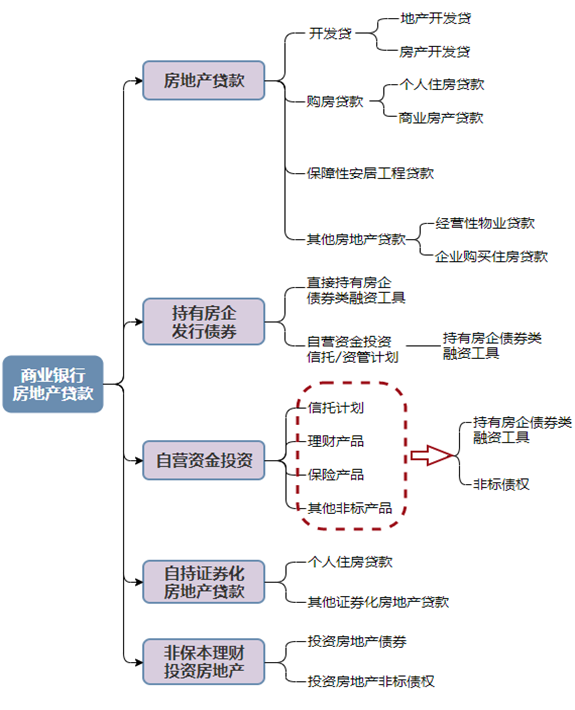

房地产贷款余额这个概念到底包含哪些类别,这个问题是核心!

因为属于宏观审慎监管,笔者认为,很可能用的是央行的房地产贷款统计口径,债券、ABS应该会排除,非标不是贷款,但是如果金融机构2021年加大房企非标投放有绕监管嫌疑。非保本理财更是完全不相干。

如果按照银保监会刚刚修订的S67报表口径,那么就是一个全口径的概念。包括了表内非信贷资金投向的全口径控制,比如通过SPV投的非标项目,比如通过自营资金投资房企债券或者ABS、甚至非保本理财投向房地产领域的都纳入到了房地产贷款。如果按照这个口径,超标银行占比会更高。

也有可能银保监会和央行各自一套体系,需要两边按照不同口径计算,具体仍然有待监管后续细则。

下文将完整梳理S67(及部分相关报表)修订后的框架。

所以总体而言,通过债券和ABS融资不占用这里的额度,只要从资产端,房地产本身符合三道红线的要求,未来大型房企一定会更加偏向债券和ABS融资,把仅有额度腾挪出来。此外个贷ABS如何处理,仍然占用贷款发放银行额度,还是占用投资人的银行额度?

此外信贷资产流转应该属于合法调节额度的方式,也就是额度超标的银行可以通过信贷资产流转来实现调剂余缺,前提是贷款统计不要失真。